Een stevige basis voor de toekomst

Een stevige basis voor de toekomst

DELA Natura- en Levensverzekeringen N.V. (DELA Natura) is een internationale uitvaartverzekeraar en maakt deel uit van coöperatie DELA. Al bijna 90 jaar bieden we financiële zekerheid en zorg rond het afscheid van een dierbare. Dat is onze kern, en vormt de basis waarop we ons werk en onze relaties met klantenleveranciers en partners bouwen. Als DELA Natura zijn we actief in drie landen: Nederland, België en Duitsland.

Wij streven naar een betaalbare en waardige uitvaart voor iedereen en houden de kosten van uitvaarten en verzekeringspremies zo laag mogelijk. Door inflatie worden uitvaarten elk jaar duurder, wat ook de verzekeringspremie beïnvloedt. Groei en een efficiënte bedrijfsvoering vormen daarin al sinds onze oorsprong belangrijke pijlers. Door te groeien profiteren we van schaalvoordelen en door onze processen continu te verbeteren, houden we de kosten laag en bieden we hoge kwaliteit dienstverlening.

Met onze collectieve inkoopkracht en het beleggen van de inleg houden wij de uitvaartverzekeringen zoveel mogelijk waardevast en de premiestijging beperkt. Wij streven niet naar winstmaximalisatie: winst is een middel om te investeren, te groeien en onze stevige financiële basis te versterken. Zo beperken we premiestijging en bewaken wij de continuïteit.

Onze blik is altijd gericht op de lange termijn. We hebben financiële verplichtingen die we ook in de verre toekomst moeten waarmaken. Daarom blijven we onze producten, dienstverlening en faciliteiten aanpassen aan veranderende wensen van klanten en aan maatschappelijke ontwikkelingen. Klanten nemen meer regie over hun keuzes en verwachten transparantie over mogelijkheden en kosten. Ook duurzaamheid en maatschappelijke betrokkenheid wegen steeds zwaarder in de verwachtingen van klanten, medewerkers en partners. Technologie, data en artificial intelligence veranderen daarnaast de manier van werken en dragen bij aan transparantie, samenwerken over afstanden heen en bieden kansen in het vernieuwen van onze dienstverlening. Geopolitieke spanningen, economische onzekerheid en veranderende wet- en regelgeving maken de omgeving minder voorspelbaar.

Betrokken DELA-collega’s staan elke dag klaar voor verzekerden. Dat doen zij met persoonlijke zorg en aandacht. Door goed te luisteren, stemmen we onze dienstverlening af op wat mensen echt nodig hebben.

In 2025 hebben we een nieuw strategisch plan ontwikkeld dat richting geeft voor de komende vijf jaar. We blijven trouw aan onze kern: het verzekeren van uitvaarten, met aandacht, kwaliteit en betrokkenheid. Dáár willen we in uitblinken en het verschil maken voor onze klanten. De nieuwe strategie kent drie hoofdbewegingen. We versterken onze dienstverlening continu, met het welzijn van klanten als uitgangspunt. We versnellen vernieuwing onder andere door digitalisering, zodat onze dienstverlening beter aansluit op de behoeften van vandaag én morgen. En we zetten extra stappen om klanten te ondersteunen in hun welzijn waar het gaat om de periode voor, tijdens en na overlijden. Deze koers zorgt voor meerwaarde voor klanten, voor een organisatie waar medewerkers met trots werken en voor duurzame continuïteit.

Stakeholders

DELA Natura onderhoudt een structurele dialoog met haar stakeholders, waaronder klanten, medewerkers en leveranciers. Deze dialoog is een vast onderdeel van onze governance en ondersteunt de kwaliteit van besluitvorming en strategische sturing.

In 2025 is de stakeholderdialoog verder aangescherpt om de uitkomsten gerichter te benutten bij het vaststellen en uitvoeren van de strategische koers. Daarbij is onderscheid gemaakt tussen een dialoog over strategisch relevante materiële thema’s en de reguliere dialoog via afdelingen en medewerkers. Deze werkwijze is ontwikkeld na een consultatie binnen DELA en met externe deskundigen, waarbij ook is vastgelegd hoe terugkoppeling plaatsvindt richting stakeholdergroepen.

De inzichten uit de reguliere gesprekken met onze stakeholders en de verdiepende gesprekken over de strategisch relevante thema's gaan wij gebruiken als input voor het succesvol implementeren van onze strategische koers 2026-2030. Wij houden rekening met wat belangrijk is voor onze stakeholders, het milieu en onze organisatie. Door echt in gesprek te gaan en inzichten te verweven in onze keuzes, bouwen wij aan langdurige relaties en een veerkrachtige organisatie.

Een structuur gericht op samenwerking

Een structuur gericht op samenwerking

Voor het realiseren van onze strategische doelen is digitale ondersteuning belangrijk. Speciaal op dit terrein zien we mogelijkheden om meer landoverstijgend te delen. Middels een regieorganisatie geven we nu sturing aan de realisatie van de strategische projectportefeuille, het professionaliseren en uniformeren van de manier van werken en het realiseren van synergie in ons IT-landschap. De drie landelijke IT-organisaties zijn hiervoor samengevoegd.

De uitvoering willen we volgens drie kernprincipes doen:

- Ultieme klantfocus – een eenduidige herkenbare ervaring, toegankelijk, persoonlijk en afgestemd op klantwensen.

- Versimpelen – eenvoudige processen en repliceerbaar.

- Gedisciplineerde executie – duidelijke doelen, heldere rollen en continue verbetering.

IT-programma’s

Digitale Transitie Verzekeringsketen

Het Nederlandse meerjarenprogramma ‘Digitale Transitie Verzekeren’ (DTV) heeft tot doel de administratiesystemen van onze verzekeringsportefeuille te vervangen. 2025 heeft in het teken gestaan van het migreren van het overgrote deel van de polissen van het DELA LeefdoorPlan van de oude systemen naar de nieuwe omgeving. Dit maakt het nu ook mogelijk dat klanten zelf mutaties kunnen doorvoeren.

In België gaan we op termijn ook over naar een nieuw verzekeringsadministratiesysteem. Hiervoor is in 2025 de voorstudie afgerond en zijn de belangrijkste uitgangspunten vastgesteld: sneller nieuwe producten lanceren, processen efficiënter en betrouwbaarder maken en lokale slagkracht behouden binnen een internationale organisatie. Vanuit de studie is een voorkeursoplossing gekozen om voor België gebruik te maken van dezelfde technologie als in Nederland. Hiermee verwachten we synergie en samenwerking tussen de landen te versterken en ruimte te bieden voor verdere groei en ontwikkeling.

Ook is in 2025 hard gewerkt aan de technische basis voor ons nieuwe Belgische verzekeringsproduct Nalatenschapzorgplan dat in 2026 geïntroduceerd wordt.

DORA

In 2025 is de Digital Operational Resilience Act (DORA) in werking getreden. Deze Europese wet heeft tot doel de operationele veerkracht van financiële instellingen te versterken. Gezien onze rol in het aanbieden van financiële diensten, is dit ook voor DELA van toepassing.

In 2025 hebben wij het programma voor de resterende implementatie herzien qua governance, gezamenlijke uitgangspunten en verbeterde rapportagestructuren over de landen heen. Door de omvang en complexiteit van de wetgeving lopen enkele activiteiten door in 2026. De nadruk ligt dan naar op borging in de dagelijkse praktijk: aantonen dat de ingevoerde maatregelen effectief zijn.

Finance Digitaal

Finance Digitaal is een groepsprogramma waarin de verouderde software rondom de financiële administratie wordt vervangen om zowel de Belgische als Nederlandse entiteiten te voorzien van een modern en toekomstbestendig systeem. Ook allerlei interfaces voor communicatie met andere systemen werden en worden opgetuigd.

In 2025 is voor België de entiteit Vastgoed aangesloten. Voor 2026 staan onder andere de aansluitingen van Verzekeren Nederland en Verzekeren België op de planning.

Digitaal DELA klantcontact voor iedereen toegankelijk

Met de vereisten van de nieuwe Europese Toegankelijkheidswet in de hand heeft DELA in 2025 een grote stap gemaakt in het toegankelijk maken van digitale producten en diensten voor mensen met een beperking. Digitale middelen zoals de DELA-webpagina’s en digitale brieven zijn aangepast om beter leesbaar (of hoorbaar) en navigeerbaar te zijn.

Data platform

We besteden in alle landen steeds meer aandacht aan data, omdat dit de basis is voor betere dienstverlening en sneller beslissingen nemen. We versterken de data-aanpak door data centraal te organiseren, standaarden en governance te verbeteren en data beter beschikbaar te stellen binnen de organisatie. Zo kunnen we sneller nieuwe producten ontwikkelen, processen slimmer inrichten en informatievoorziening optimaliseren.

Groei door sterke relaties

Groei door sterke relaties

We willen groei realiseren door sterke relaties aan te gaan. We zien dat tot uitdrukking komen in de klanttevredenheid en onze reputatie en de ontwikkeling van het aantal verzekerden.

Aantal verzekerden

In 2025 hebben wij een bescheiden groei laten zien van het aantal verzekerden.

| 2025 | netto-aanwas | 2024 | |

|---|---|---|---|

| Uitvaartplan | 3.087.003 | +20.295 | 3.066.708 |

| Leefdoorplan | 267.507 | -7.284 | 274.791 |

| Spaarplan | 45.669 | -2.636 | 48.305 |

| Yarden (niet meer in verkoop) | 861.717 | -25.629 | 887.346 |

| Totaal Nederland | 4.261.896 | -15.254 | 4.277.150 |

| - | |||

| Uitvaartzorgplan | 741.240 | +33.411 | 707.829 |

| Overig (niet meer in verkoop) | 262.056 | -7.656 | 269.712 |

| Totaal België | 1.003.296 | +25.755 | 977.541 |

| - | |||

| Aktiv leben | 125.678 | +10.140 | 115.538 |

| Sorgenfrei leben | 97.183 | +13.080 | 84.103 |

| Overig (niet meer in verkoop) | 118.341 | -3.569 | 121.910 |

| Totaal Duitsland | 341.202 | +19.651 | 321.551 |

| Totaal | 5.606.394 | +30.152 | 5.576.242 |

In Nederland hebben wij te maken met een daling. De DELA UitvaartPlan-portefeuille groeide, maar de Yarden-portefeuille krimpt doordat deze niet in actieve verkoop is en er wel sterfte plaatsvindt onder deze verzekerden. In 2025 lag de focus van DELA met betrekking tot DELA LeefdoorPlan op de migratie van de portefeuille naar het nieuwe digitale platform. In de competitieve markt voor overlijdensrisicoverzekeringen resulteerde dit in een relatief beperktere commerciële inzet gedurende deze periode. Tevens blijft de belastingdiscussie rond box 3 een remmende factor voor de vraag naar ons spaarproduct.

We hebben klanten de mogelijkheid geboden tot een 'Goed Geregeld Check', zodat zij hun wensen en regelingen op een passend moment kunnen herijken. Daarmee krijgen zij zeer snel inzichtelijk in hoeverre zij hun verzekering en uitvaartwensen ‘goed geregeld’ hebben. In 2025 zijn alle Yarden-pakketpolishouders nogmaals geïnformeerd over de afspraken die tijdens de overname van Yarden in 2021 over hun polis zijn gemaakt.

In België werpt de uitgewerkte distributiestrategie haar vruchten af en zien wij een mooie groei. In 2025 mochten wij onze miljoenste Belgische verzekerde verwelkomen. Een mijlpaal waar we trots op zijn. Er was ook veel aandacht voor de ontwikkeling van het nieuwe verzekeringsproduct: het Nalatenschapzorgplan. Dit product zorgt voor een goed geregelde nalatenschap en biedt dierbaren financiële zekerheid, zodat ze met een gerust hart verder kunnen. Dit product wordt in 2026 geïntroduceerd.

Ook in Duitsland hebben we, ondanks de mindere economische omstandigheden, een lichte groei kunnen realiseren. Tegelijk zien we dat de concurrentie toeneemt. Vanuit het groeiperspectief gaan we in beheerste stappen onze distributie verder versterken.

Klanttevredenheid en reputatie

Het bieden van kwalitatief hoogwaardige dienstverlening is ons uitgangspunt. Op diverse momenten meten we de tevredenheid van onze klanten. Deze meting vormt de belangrijkste bron voor sturing, lering en verbetering op dit gebied. Wij meten de klanttevredenheid met de Net Promotor Score (NPS). De NPS (een veel gebruikte indicator voor de mate waarin klanten producten en diensten aan anderen aanbevelen) laat zien dat de klanttevredenheid het afgelopen jaar licht gestegen is en daar zijn wij trots op.

Net Promotor Score

| 2025 | verschil | 2024 | |

|---|---|---|---|

| Nederland | 43 | -3 | 46 |

| België | 65 | +4 | 61 |

| Duitsland | 57 | +8 | 49 |

| Groep | 55 | +1 | 54 |

In Nederland zien we ondanks gerichte optimalisaties van onze website, de klantcommunicatie en MijnDELA een lichte daling van de klanttevredenheid. Met name de wijze waarop vragen worden afgehandeld kan nog verder geoptimaliseerd worden. Door o.a. digitale klantreizen en proactieve klantbenadering is de klanttevredenheid in België verder versterkt. We verbeterden onder meer de gebruiksvriendelijkheid van digitale platformen, stroomlijnden de instroom en zorgden voor duidelijke begeleiding bij premiebetalingen en klantcontacten. Deze initiatieven droegen bij aan een efficiëntere dienstverlening en een betere klantervaring. In de Duitse markt nemen de verzekeringstussenpersonen traditioneel een belangrijke rol in, naast het online kanaal. Wij zijn er trots op dat we met een NPS van 57 de hoogste klanttevredenheid hebben in de Duitse markt op het gebied van uitvaart- en levensverzekeringen.

In België hebben wij in oktober 2025 voor de negende keer op rij de DECAVI award gekregen voor beste uitvaartverzekering in de Belgische markt. DECAVI is een onafhankelijke externe organisatie die zowel voor levens-als niet-levensverzekeringen jaarlijks deze awards uitreikt.

In de Duitse markt nemen de verzekeringstussenpersonen traditioneel een belangrijke rol in, naast het online kanaal. We zijn trots dat we in 2025 nog steeds de beste uitvaartverzekering (zonder wachttijd) (2025 WirtschaftsWoche Beste Risikolebensversicherungen) en overlijdensrisicoverzekering van de Duitse markt hebben (2025 Handelsblatt Risikolebensversicherung sehr gut).

Reputatiescore (stakeholderwatch pulse)

| 2025 | verschil | 2024 | |

|---|---|---|---|

| Nederland | |||

| Leden | 81 | - | 81 |

| Niet-leden | 67 | - | 67 |

| Totaal | 74 | - | 74 |

| België | 71 | +4 | 67 |

| Groep | 73 | +2 | 71 |

DELA genoot het afgelopen kalenderjaar een robuuste en sterke reputatie. Ten opzichte van vorig jaar zien we een lichte stijging van 2 punten dat laat zien dat onze activiteiten gericht op behoud of versterken van de reputatie hun vruchten afwerpen. De Nederlandse en Belgische merkcampagnes droegen hier zeker aan bij. Zowel verzekerden als niet-verzekerden vinden DELA in Nederland betrouwbaar, succesvol, en sociaal. In België zagen wij onze reputatie wederom stijgen. In 2025 verstevigden we in België onze naam in de markt.

In Duitsland meten wij nog niet specifiek onze reputatie. Onze focus ligt hier op het opbouwen van onze kernactiviteit en infrastructuur. Naarmate wij groeien, zullen wij onze reputatie gaan meten en de resultaten ook daar monitoren. Voor 2026 is er voor de Duitse markt een merkcampagne voorbereid.

Medewerkers

Medewerkers zijn belangrijk voor onze dienstverlening aan onze verzekerden. Betrokkenheid, integriteit en ondernemerschap zijn de kernwaarden voor ons handelen. In het kader van goed werkgeverschap investeren wij in onze medewerkers om te zorgen dat zij betrokken, trots en vitaal zijn en ruimte hebben voor persoonlijke ontwikkeling. Bij DELA Natura werken per ultimo jaar 775 medewerkers (682 fte), waarvan het merendeel in Nederland.

Medewerkerstevredenheid

Wij zien de uitkomsten van het werkbelevingsonderzoek onder de vaste medewerkers in Nederland, België en Duitsland als belangrijke indicator hoe het welzijn van onze medewerkers zich ontwikkelt. We meten hierbij de Employee Net Promoter Score (eNPS) en stellen allerlei vragen over de thema's werkgeverschap, bevlogenheid, sociale veiligheid en inclusie, leiderschap, teamsamenwerking, eigenaarschap, klantgerichtheid en veranderingsmanagement.

Employee Net Promoter Score

| 2025 | verschil | 2024 | |

|---|---|---|---|

| Nederland | 30 | -14 | 44 |

| België | 54 | - | 54 |

| Duitsland | 10 | - | 10 |

| Totaal | 31 | -12 | 43 |

De eNPS van Natura blijft met 31 punten op een hoog niveau. Wel is sprake van een daling ten opzichte van vorig jaar, voornamelijk veroorzaakt door een afname van de medewerkerstevredenheid in Nederland. Deze ontwikkeling hangt samen met aandachtspunten rond tijdige informatievoorziening, de inrichting van werkprocessen en het benutten van ideeën en suggesties van medewerkers. Op basis hiervan wordt gericht ingezet op verbeteringen in communicatie, procesoptimalisatie en het actief opvolgen van feedback, waarbij teams en afdelingen aanvullend met hun eigen resultaten aan de slag gaan. In België en Duitsland bleef de medewerkerstevredenheid stabiel ten opzichte van vorig jaar.

Door de hoge scores op ‘werkgeverschap’ in het werkbelevingsonderzoek, kreeg DELA in Nederland en België van Effectory het label World-class Workplace. Dit label ontvangen organisaties die boven de benchmark scoren op eNPS en werkgeverschap.

Verzuim

Wij vinden het belangrijk dat iedere medewerker fysiek en mentaal gezond is en in staat is om werk uit te voeren, nu en in de toekomst. In het werkbelevingsonderzoek wordt geëvalueerd in hoeverre medewerkers een goede balans ervaren tussen werk en privé en hoe de werkdruk wordt ervaren. Daarnaast monitoren wij maandelijks het verzuim per afdeling, locatie en regio om te beoordelen of bestaande acties effectief zijn en aanvullende acties noodzakelijk zijn. Indien de uitkomsten van het werkbelevingsonderzoek, het verzuimpercentage of het (ongewenst) verlooppercentage hiertoe aanleiding geven worden aanvullende maatregelen genomen op team-, locatie-, afdeling-, land- of zelfs groepsniveau.

Het verzuim van medewerkers van DELA Natura als gevolg van ziekte, privéomstandigheden en andere oorzaken over 2025 bedroeg in Nederland 4,7 procent (2024: 4,0 procent), in België 8,2 procent (2024: 6,6 procent) en in Duitsland 7,2 procent (2024: 6,5 procent). Het ziekteverzuim is ten opzichte van vorig jaar in alle landen gestegen, ondanks de inzet op het gebied van veiligheid, gezondheid en preventie. Wij vinden het belangrijk dat iedere medewerker fysiek en mentaal gezond is en in staat is om werk uit te voeren, nu en in de toekomst. Daarom investeren we in diverse maatregelen, zoals trainingen het omgaan met grensoverschrijdend gedrag en EHBO, evenals preventieve trajecten en het Eigen Regie model.

Duurzaamheid

Als organisatie van openbaar belang erkent DELA Natura haar verantwoordelijkheid om bij te dragen aan een duurzame toekomst. DELA Natura voldoet aan het Nederlandse Besluit bekendmaking niet-financiële informatie ofwel Europese Non-Financial Reporting Directive (NFRD), omdat materiële duurzaamheidsinformatie over bijvoorbeeld milieu, werknemers en diversiteit in besturen terug te vinden is in het duurzaamheidsverslag van DELA Coöperatie U.A. te Eindhoven (jaarverslag2025.dela.nl).

DELA Natura dient ook te voldoen aan de EU-taxonomie. Dit is een classificatiesysteem dat economische activiteiten identificeert die als ecologisch duurzaam kunnen worden beschouwd. Dit helpt bedrijven en investeerders om te bepalen welke activiteiten substantieel bijdragen aan diverse milieudoelstellingen, terwijl ze ook geen significante schade aanrichten aan andere milieudoelstellingen. Dit zorgt voor meer transparantie en vergelijkbaarheid van duurzaamheidsinformatie.

DELA Natura rapporteert volgens Delegated Act 2026/73. In het kader van de EU-taxonomie beschouwen wij de verzekeraar als overheersende aard van DELA Natura. Verzekeraars en andere financiële instellingen kunnen ervoor kiezen om in afwachting van verdere ontwikkelingen van de EU-taxonomie geen uitgebreide rapportages te publiceren. DELA Natura kiest hiervoor en verklaart dat geen activiteit wordt geclaimd als verband houdend met economische activiteiten die als ecologisch duurzaam worden aangemerkt op grond van de artikelen 3 en 9 van Verordening (EU) 2020/852 (taxonomieverordening).

Betaalbaar en schaalbaar

Betaalbaar en schaalbaar

Onze verzekerden moeten de toekomst zo zorgeloos mogelijk tegemoet kunnen zien met een waardevaste uitvaartverzekering tegen een premie die wij zo laag mogelijk houden. Wij streven hierbij naar een optimaal evenwicht tussen eigen vermogen, winstdeling en solvabiliteit.

Operationeel resultaat

Het operationeel resultaat is het resultaat dat wordt behaald uit de kernactiviteiten. Dit is het resultaat voor beleggingsrendement (exclusief het deel wat is gealloceerd aan het operationeel resultaat), bijzondere baten en lasten, winstdeling en belastingen.

| Bedragen x € 1.000 | 2025 | verschil | 2024 |

|---|---|---|---|

| Premieopbrengsten | 774.505 | 30.563 | 743.941 |

| Beleggingsopbrengsten gealloceerd aan het operationeel resultaat | 220.581 | 15.622 | 204.959 |

| Verzekeringstechnische lasten | -705.816 | -23.622 | -682.194 |

| Technische marge | 289.270 | 22.563 | 266.706 |

| - | |||

| Apparaatskosten | -175.717 | -9.896 | -165.821 |

| Acquisitiekosten (exclusief toegerekende acquisitiekosten) | -22.675 | -2.428 | -20.247 |

| Operationeel resultaat | 90.878 | 10.239 | 80.638 |

Het operationeel resultaat van de verzekeraar bedroeg € 90,9 miljoen en steeg hiermee met € 10,2 miljoen ten opzichte van 2024. Dit wordt vooral verklaard door de gestaag groeiende portefeuille en premieverhoging.

Beleggingsresultaat

Over 2025 was het netto beleggingsrendement 5,7 procent positief (2024: 6,8 procent positief). Het rendement op aandelen bedroeg 15,8 procent en op vastrentende waarden 3,4 procent. Op de beleggingen in vastgoed is een rendement van 1,0 procent behaald. Op infrastructuur en land- en bosbouw is een rendement van respectievelijk 3,3 procent en 1,4 procent behaald.

De waarde van onze beleggingsportefeuille fluctueert door ontwikkelingen op de financiële markten. Wij beleggen met een specifiek doel: het realiseren van voldoende rendement om ook in de toekomst een waardige uitvaart te kunnen garanderen tegen een zo laag mogelijke premie. Door de aard van de verzekeringen (in de meeste gevallen: uitkeren bij overlijden) zijn de verplichtingen langlopend. Door een gecalculeerd risico te accepteren in onze beleggingsstrategie, kunnen we over de jaren heen het benodigde resultaat behalen. Schommelingen in de waarde van onze beleggingsportefeuille zijn een consequentie van dit beleid.

Ontwikkeling technische voorzieningen

De technische voorzieningen inclusief voorziening winstdeling en na aftrek van geactiveerde acquisitiekosten en herverzekering zijn toegenomen met € 563,8 miljoen. De technische voorzieningen op onze balans zijn gebaseerd op vaste grondslagen zoals een rekenrente. De impact van hogere of lagere marktrentes en/of inflatie is daarom niet in deze balanspositie zichtbaar. Op marktwaarde (Solvency II) daalden de technische voorzieningen met € 210,5 miljoen. Door deze ontwikkelingen is de overwaarde op de technische voorzieningen toegenomen zoals blijkt uit de toereikendheidstoets.

Dekkingsgraad

De dekkingsgraad drukt de marktwaarde van de beleggingen uit in procenten van de marktwaarde van de gegarandeerde verplichtingen en hangt hiermee af van factoren als rente-, sterfte- en kostenontwikkelingen. De dekkingsgraad bedroeg aan het begin van het verslagjaar 200 procent en eindigde in 2025 op 241 procent. Door de combinatie van gestegen rente en aanpassing aan de Solvency II-rekenregels steeg de dekkingsgraad met 30 procentpunten. Door ontwikkelingen in de verzekeringsportefeuilles steeg de dekkingsgraad met 4 procentpunten. Beleggingsopbrengsten resulteerden in 7 procentpunten stijging.

Het verloop van de dekkingsgraad in %-punt:

| Primo | Drukkend effect | Verruimend effect | Ultimo | |

|---|---|---|---|---|

| Primo | 200% | |||

| Overige ontwikkelingen | 0% | |||

| 0% | ||||

| Rentestijging en aanpassing aan Solvency II-rekenregels | 30% | |||

| Ontwikkelingen verzekeringsportefeuille | 4% | |||

| Beleggingsresultaat | 7% | |||

| 41% | ||||

| Ultimo | 241% |

Winstdeling

Voor de financiële gezondheid van onze organisatie is het evenwicht tussen een gezonde solvabiliteit, voldoende eigen vermogen en winstdeling van belang. In 2025 kwam de winstdeling uit op € 264,8 miljoen (2024: € 281,2 miljoen). De uitvaartkosteninflatie was 5,00 procent (2024: 5,84 procent). We bleken dit jaar, mede doordat de gemiddelde dekkingsgraad hoog was, in staat te zijn om 100 procent winstdeling te geven aan polishouders van het DELA UitvaartPlan in Nederland en 87 procent voor de polishouders van het uitvaartproduct in België.

| Bedragen x € 1.000 | 2025 | 2024 | 2023 | 2022 | 2021 |

|---|---|---|---|---|---|

| Toegekend | 264.798 | 281.247 | 249.224 | 43.654 | 5.940 |

Premie-aanpassing

Zo’n 55 procent van de verzekerden heeft het Nederlandse DELA UitvaartPlan (DUP). De premieverhoging van deze verzekering per 1 januari 2026 bedraagt 5,00 procent (vorig jaar per 1 januari 2025: 5,84 procent). Dit is gelijk aan de verwachte inflatie van de uitvaartkosten per 1-1-2026.

Als de kosten van de uitvaart wegens inflatie stijgen, moet er ook meer premie betaald worden over de voorgaande jaren. Deze extra premie over het verleden noemen we backservicekosten. Dit jaar volgt hier echter geen premieverhoging uit. We hebben de backservicekosten namelijk dit jaar volledig kunnen financieren uit de toegekende winstdeling. Ook is er geen sprake van additionele premieverhoging, de premiemaatregel genoemd. De totale premieverhoging per 1 januari 2026 blijft dan ook gelijk aan de inflatie van de uitvaartkosten.

Solvabiliteitsratio

DELA bepaalt de solvabiliteit op basis van Solvency II, vandaar de naam Solvency II-ratio. Het gaat hier om Europese rekenregels waarbij voor het bepalen van de solvabiliteit rekening wordt gehouden met de risico’s die in de balans van de verzekeraar zijn opgenomen.

De solvabiliteitsratio is gestegen van 201 procent naar 213 procent ultimo jaar en blijft robuust.

De Solvency II-ratio daalde met 11 procentpunten door ontwikkelingen in beleggingsopbrengsten, aandelenmarkten, rente en inflatie. Ontwikkelingen in de verzekeringsportefeuille gedurende 2025 zorgden voor een daling van de ratio met 3 procentpunten. Aanpassing van verzekeringstechnische parameters zorgde voor een stijging met 3 procentpunten. Met ingang van 2025 zijn alle verzekeringsactiviteiten in Nederland belast, ongeacht of de polissen worden beheerd op ons hoofdkantoor in Nederland of op één van de bijkantoren in Duitsland of België. Dat heeft een positieve impact op de mitigerende werking van belasting en daardoor steeg de Solvency-II ratio met 7 procentpunten. Overige modelwijzigingen, waaronder aanpassing van de dekkingsgraad aan Solvency II-rekenregels, zorgden voor een stijging met 16 procentpunten.

Het verloop van de solvabiliteitsratio in %-punt:

| Primo | Drukkend effect | Verruimend effect | Ultimo | |

|---|---|---|---|---|

| Primo | 201% | |||

| Aanpassing economische parameters (rente, inflatie, volatiliteit), assetmix en beleggingsopbrengsten | -11% | |||

| Ontwikkeling verzekeringsportefeuille | -3% | |||

| -14% | ||||

| Aanpassing verzekeringstechnische parameters | 3% | |||

| Overige ontwikkelingen | 23% | |||

| 26% | ||||

| Ultimo | 213% |

Een sterke en heldere governance

Een sterke en heldere governance

Corporate governance bij DELA staat voor zorgvuldig bestuur, goed toezicht en transparante verantwoording. We houden ons aan nationale wet- en regelgeving, Europese richtlijnen en verordeningen (waaronder Solvency II) en beleidsregels. We zijn vrijwillig aangesloten bij het Verbond van Verzekeraars en verplichten onszelf daarmee te voldoen aan verschillende standaarden zoals de Gedragscode Verzekeraars. De naleving van deze standaarden door de leden van het Verbond van Verzekeraars wordt getoetst door de Stichting toetsing verzekeraars.

De inrichting van onze governancestructuur staat beschreven in een governance charter, dat wij periodiek evalueren en waar nodig, actualiseren.

Juridische structuur, vergunningen en toezicht

DELA Coöperatie U.A. (in dit verslag ook wel aangeduid als 'DELA', ‘DELA Groep’ of ‘coöperatie DELA’) is een coöperatie met uitgesloten aansprakelijkheid voor leden.

DELA Coöperatie U.A. houdt alle aandelen in DELA Holding N.V.

Onder DELA Holding N.V. vallen drie hoofdvennootschappen: DELA Natura- en levensverzekeringen N.V. (verder: DELA Natura), DELA Uitvaartverzorging N.V. en DELA Holding Belgium N.V.

In DELA Natura zijn alle Nederlandse, Belgische en Duitse verzekeringsactiviteiten ondergebracht. De Belgische en Duitse verzekeringsactiviteiten worden uitgevoerd via een bijkantoor van de Nederlandse verzekeraar in die landen.

Als verzekeraar staat DELA Natura, inclusief haar bijkantoren in België en Duitsland onder prudentieel toezicht van De Nederlandsche Bank (DNB). Daarnaast staat DELA Natura onder toezicht van de Autoriteit Financiële Markten (AFM) in Nederland, de Autoriteit voor Financiële Diensten en Markten (FSMA) in België en de Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in Duitsland voor wat betreft het gedragstoezicht op de verzekeringsactiviteiten.

In DELA Uitvaartverzorging N.V. zijn de uitvaartactiviteiten voor Nederland ondergebracht. De Belgische uitvaartactiviteiten vallen onder DELA Holding Belgium N.V.

Toezicht en bestuur

Het toezicht en bestuur is bij DELA Natura verdeeld over de raad van commissarissen en de directie.

Raad van commissarissen

De raad van commissarissen (rvc) is het toezichthoudende orgaan van zowel DELA Coöperatie U.A., DELA Holding N.V. als DELA Natura- en levensverzekeringen N.V. Leden van de rvc worden, op voordracht door de rvc, benoemd door de algemene vergadering. De rvc bestaat uit minimaal vijf en maximaal zeven leden, met indien mogelijk twee afgevaardigden vanuit de algemene vergadering van DELA Coöperatie U.A.

De rvc houdt toezicht op de directie en adviseert hen over doelstellingen, strategie, risico’s en wet- en regelgeving. De rvc keurt onder meer de jaarrekening, begroting, grote investeringen en het beloningsbeleid goed, draagt bestuurders voor en beoordeelt het functioneren van de directie. De rvc handelt in het belang van de onderneming, weegt de belangen van stakeholders zorgvuldig af en werkt volgens een intern reglement. Commissarissen worden in beginsel benoemd voor een termijn van 4 jaar. Herbenoeming kan voor een tweede termijn van 4 jaar en nogmaals met tweemaal twee jaar tot een maximale zittingsduur van twaalf jaar.

Om haar taken goed te kunnen uitvoeren heeft de rvc commissies ingesteld: een auditcommissie (ac), een risicocommissie (rc) en een remuneratie- en benoemingscommissie (rbc). Deze commissies bereiden besluitvorming door de rvc voor en adviseren de rvc en directie. Een overzicht van de samenstelling van de rvc en de commissies is hieronder weergegeven.

Op 31 januari 2026 is mevrouw Caderius van Veen teruggetreden uit de rvc in verband met het verlopen van haar laatste termijn na 12 jaar. Op dezelfde datum is mevrouw Alma benoemd als lid van de rvc voor een eerste termijn van 4 jaar.

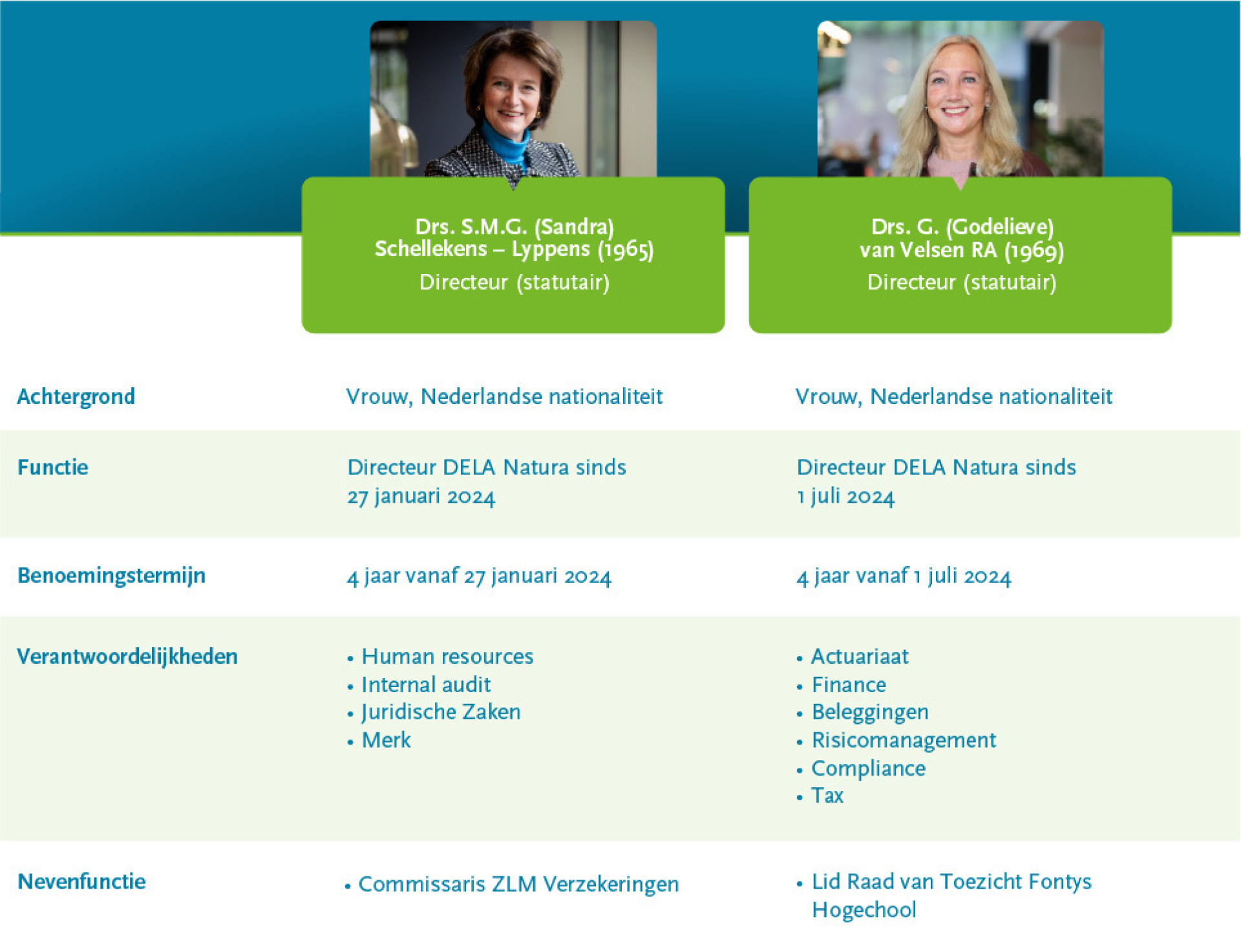

Directie

DELA Natura heeft een directie. Deze bestaat uit een door de rvc te bepalen aantal natuurlijke personen. In 2025 bestaat de directie uit 2 vrouwelijke directeuren. De directie is, uitgezonderd de beperkingen in de statuten, belast met het besturen van de vennootschap en het beheer van haar vermogen. De directie kan bepalen met welke taak elke directeur in het bijzonder is belast. De taakverdeling dient goedgekeurd te worden door de rvc.

Beleggingsadviescommissie

De afdeling Vermogensbeheer voert de beleggingsactiviteiten voor DELA Natura uit. DELA heeft een beleggingsadviescommissie (BAC). De BAC heeft een adviserende rol richting de directie en de rvc op het gebied van beleggingen omtrent beleidsvoorstellen, beleidswijzigingen en de uitvoering van het beleggingsbeleid.

De BAC toetst of de beleggingsvoorstellen consistent, compleet en goed zijn op het gebied van rendement, risico en duurzaamheid. De BAC bestaat uit minimaal drie externe personen. De rvc benoemt de leden van de BAC op voordracht van de directie.

Beheerste risico's

Beheerste risico's

Als DELA Natura beheersen wij risico’s om onze langetermijndoelen te realiseren, de belangen van onze stakeholders te beschermen en de continuïteit van onze organisatie te waarborgen. Door risico’s vroegtijdig te signaleren en beheersen, blijven wij financieel gezond, bestuurlijk wendbaar en maatschappelijk betrouwbaar.

Inrichting

Ons risicomanagement geeft inzicht in strategische, financiële, operationele en integriteitsrisico’s. Het doel is helder: adequaat sturen en anticiperen op ontwikkelingen en verantwoorde keuzes ondersteunen met betrouwbare informatie.

Wij sturen en beheersen risico’s met behulp van het ‘Three Lines model’.

Wij borgen de onafhankelijkheid van de tweede en derde lijn zodat het risicomanagementsysteem adequaat kan functioneren.

Proces

Ons risicomanagementproces geeft continu inzicht in de belangrijkste risico’s. Dit proces zorgt er ook voor dat we beheersmaatregelen zorgvuldig afwegen. De CFRO is verantwoordelijk voor dit proces.

Identificeren van risico’s

Wij onderscheiden vier hoofdgroepen:

- Strategische risico’s – keuzes en veranderingen in beleid, markt of organisatie.

- Financiële risico’s – schommelingen in financiële markten en verzekeringstechnische ontwikkelingen.

- Operationele risico’s – fouten, storingen, incidenten of uitval van processen.

- Integriteitsrisico’s – niet-naleving van wet- en regelgeving.

Voor een nadere toelichting op de risico’s per risicocategorie verwijzen wij naar de jaarrekening. Zie 'Jaarrekening', 'Toelichting op de balans en resultatenrekening', '3. Risicoparagraaf'.

Definiëren risicobereidheid en -limieten

Onze risicobereidheid is de mate van risico die wij acceptabel vinden om een optimale balans te realiseren tussen risico, rendement en draagkracht. Die balans is cruciaal om onze doelen te halen en leden en polishouders waarde te bieden.

Onze risicobereidheid per risicocategorie is als volgt:

- Strategische risico’s – neutrale risicobereidheid met solidariteit als basis, handelend vanuit onze kernwaarden, met het oog op belangen en perspectieven voor stakeholders en waardevolle diensten en producten voor onze leden.

- Financiële risico’s – een neutrale risicobereidheid gericht op een robuuste solvabiliteit én lange-termijnwaardecreatie voor onze polishouders door middel van een goed gespreide beleggingsportefeuille en het beheersen van financiële risico's.

- Operationele risico’s – neutrale risicobereidheid gericht op beheersen van operationele risico’s.

- Integriteitsrisico’s – lage risicobereidheid gericht op naleving van wet- en regelgeving.

Aanvullend op deze risicobereidheid werken wij met specifieke risicobereidheidsstatements inclusief concrete indicatoren (KRI’s - key risk indicatoren) met daaraan gekoppelde risicolimieten en -toleranties. Deze KRI’s signaleren wanneer risico’s toenemen of beheersing moet worden aangescherpt.

Risicobeheersing

Strategische risico’s

De strategische risico’s die wij nemen hebben tot doel het vinden van een goed evenwicht tussen gezonde groei, efficiënte bedrijfsvoering en waarborgen van continuïteit. Jaarlijks formuleren we concrete jaardoelen om de strategische doelstellingen te realiseren. De voortgang van de jaardoelen worden maandelijks gemonitord en waar nodig wordt bijgestuurd.

Financiële risico’s

Het nemen van financiële risico’s heeft tot doel een optimaal evenwicht tussen een gezonde solvabiliteit, voldoende eigen vermogen en beheersbare premiestijging voor onze polishouders. Voor uitvaartverzekeringen willen we een betaalbare, waardige uitvaart voor onze polishouders verzekeren. We accepteren daarom beleggingsrisico’s zodanig dat hiermee een rendement gerealiseerd kan worden waarmee de backservicelasten behorende bij de (uitvaartkosten)inflatie voor onze polishouders bij voorkeur via winstdeling kunnen worden gefinancierd. Om de risico’s en rendementen te monitoren hebben wij een stelsel van financiële risicobereidheidsstatements, dat erop gericht is het gewenste optimale evenwicht te bewaken.

Operationele en integriteitsrisico’s

Het doel van het beheersen van operationele risico’s en integriteitsrisico’s is het hanteren van een beheerste bedrijfsvoering en voldoen aan wet- en regelgeving. We hebben de belangrijkste risico’s gedefinieerd en beheersmaatregelen daarop ingericht en deze worden periodiek getoetst. Om de risico’s te monitoren hanteren wij een stelsel van operationele risicobereidheidsstatements. Deze statements hebben een signaalfunctie. Een overschrijding kan een signaal zijn dat risico’s onvoldoende worden beheerst en dat herstelmaatregelen nodig zijn danwel beheersmaatregelen moeten worden aangescherpt.

Mitigerende maatregelen

Wij nemen risico-mitigerende maatregelen om ervoor te zorgen dat de risico’s binnen de gewenste bandbreedtes blijven. In de meeste situaties gebruiken wij een mix van:

- stoppen of uitbesteden van activiteiten;

- verminderen van risico’s door preventieve acties of uitbreiden van beheersmaatregelen;

- overdragen van risico’s door (her)verzekeren en/of contractmanagement;

- accepteren van risico’s die wij zelf kunnen dragen.

Als de risico’s buiten de gestelde limieten vallen en/of groter zijn dan gewenst dan nemen wij extra maatregelen. Bewuste overschrijding van limieten is alleen toegestaan na goedkeuring van de directie en is altijd tijdelijk.

Bewaken en rapporteren

Elk kwartaal toetsen wij de effectiviteit van beheersmaatregelen, zodat een beeld ontstaat van de netto-risicoposities. Zo kunnen wij beoordelen of de risico’s binnen de risicobereidheid blijven. Ook toetsen wij elk kwartaal of de gestelde risicolimieten en -toleranties (KRI’s) worden overschreden.

Ons uitgangspunt is dat risico’s die boven de risicobereidheid gaan, via een mix van risico-mitigerende oplossingen tot een lager risiconiveau worden teruggebracht. Bij overschrijding worden aanvullende acties gedefinieerd. Indien een KRI-limiet wordt overschreden is dat een signaal dat een risico zich manifesteert. Dat kan aanleiding zijn tot herstelacties of aanscherpen van beheersmaatregelen.

Het management doorloopt periodiek het Risk Control Self Assessment (RCSA)-proces. Dit proces resulteert in een In Control Statement (ICS). Daarnaast beoordeelt Internal Audit de opzet en effectieve werking van het systeem van risicomanagement.

Own Risk and Solvency Assesment

Binnen het Solvency II-kader maken wij een gebalanceerde afweging tussen risico, kapitaal en strategie. De ORSA (Own Risk and Solvency Assessment) is het proces waarmee wij dat doen. Hierbij kijken wij naar de bedrijfsdoelstellingen, risicobereidheid en aanwezige kapitaalbuffers, rekeninghoudend met diverse (stress)scenario’s. De directie stelt vooraf de (stress)scenario’s vast, met advies van de tweede lijn. Wij leggen de bevindingen vast in het ORSA-rapport.

Bevindingen in de ORSA

- Onze solvabiliteit is robuust;

- De dekkingsgraad stijgt in het basisscenario geleidelijk;

- Bij lage rente en lage inflatie is bijsturing nodig;

- Klimaatstresstesten tonen aan dat onze vermogenspositie slechts beperkt gevoelig is voor fysieke en transitierisico’s.

Kortom: ons kapitaal en onze risicostructuur zijn solide, met aandacht voor toekomstige kwetsbaarheden.

Kapitaalmanagement

Ons kapitaalbeleid richt zich op het handhaven van een solide solvabiliteitspositie. Wij zoeken continu naar een goede balans tussen de hoeveelheid kapitaal die wij aanhouden en de risico's die wij lopen. Wij hebben een normsolvabiliteit gedefinieerd. Dit is het solvabiliteitsniveau waar wij altijd boven willen blijven. De normsolvabiliteit voor DELA Natura hebben wij vastgesteld op 150 procent.

Als de solvabiliteitsratio onder de normsolvabiliteit komt, hebben wij in het kapitaalbeleid meerdere mogelijke acties gedefinieerd. Gedurende 2025 is de solvabiliteitsratio continu hoger geweest dan de normsolvabiliteit.

Ontwikkelingen in 2025

In 2025 hebben wij de risicobereidheidsstatements geëvalueerd en waar nodig geoptimaliseerd. In deze paragraaf bespreken wij de risico’s die zich in 2025 hebben voorgedaan en de maatregelen die wij hebben genomen om de kans en/of impact te beperken. Ook gaan wij in op algemene maatregelen die wij hebben genomen om risico’s te beperken.

Strategische risico’s

Strategische risico’s kunnen de realisatie van de langetermijndoelstellingen belemmeren. Een periodieke herijking van de strategie draagt bij aan het reduceren van strategische risico’s. In 2025 hebben we gewerkt aan een nieuw langetermijnbedrijfsplan 2026-2030. De implementatie hiervan gaat samen met een kanteling van de organisatie. Vanaf 2026 organiseren wij ons primair in business units voor onze verzekeringsactiviteiten respectievelijk uitvaartverzorgingsactiviteiten.

Voor realisatie van de strategie is financiële continuïteit essentieel. Stresstesten hebben aangetoond dat onze solvabiliteitspositie robuust is, maar dat onze vermogenspositie gevoelig is voor scenario’s met lage rente en lage inflatie. Indien nodig, treffen wij voorbereidende maatregelen of maken wij andere keuzes. Wij werken de belangrijkste randvoorwaarden en maatregelen uit in het jaarlijks geëvalueerde kapitaalbeleid. Wij hanteren voor strategische risico’s geen vereist kapitaal.

Financiële risico’s

Wij monitoren voortdurend ontwikkelingen op de financiële markten. In 2025 heeft dat geleid tot extra valuta-afdekking voor onze blootstellingen aan Amerikaanse dollars.

Een nadere toelichting op de ontwikkeling van de financiële risico’s, inclusief bijbehorende kwantificering, wordt weergegeven in de risicoparagraaf van de jaarrekening.

Operationele risico’s

Operationele risico’s ontstaan door invloeden van buitenaf en door het falen van mensen, processen en systemen. Ondanks duidelijke processen, verantwoordelijkheden en rapportages kunnen wij deze risico’s niet volledig elimineren. Het aantal incidenten op het gebied van operationeel risicomanagement is beperkt. Het is belangrijk om te leren van hetgeen zich heeft voorgedaan door deze risico’s om herhaling te voorkomen. De aard en omvang van deze incidenten variëren sterk, van (pogingen tot) fraude en cyberaanvallen tot operationele incidenten. Wij hebben deze incidenten geëvalueerd en waar nodig aanvullende maatregelen getroffen.

In 2025 hebben wij het programma 'Beheerst Ondernemen' voortgezet en in de reguliere bedrijfsvoering geïntegreerd. Verder is in 2025 is de centrale vastlegging van risico’s en beheersmaatregelen voor de Nederlandse operatie voltooid en worden de beheersmaatregelen periodiek getoetst. Bovendien zijn we gestart met centrale vastlegging van risico’s en beheersmaatregelen voor de Belgische en Duitse operaties, waar dat nu nog decentraal gebeurt.

Integriteitsrisico’s

Het niet voldoen aan wet- en regelgeving kan onze continuïteit en reputatie schaden. Tegelijkertijd neemt de regelgeving waaraan wij moeten voldoen voortdurend toe, zoals de DORA-vereisten die in 2025 van kracht zijn geworden. In 2025 hebben zich op het vlak van integriteitsrisico’s geen ernstige incidenten voorgedaan. Om het risico verder te beheersen, hebben wij in 2025 voor diverse thema’s zoals sanctiewetgeving gewerkt aan professionalisering. Het voldoen aan de geldende sanctiewet- en regelgeving is hierbij een belangrijk uitgangspunt geweest.

Ambities voor de toekomst

Ambities voor de toekomst

We kijken vooruit met vertrouwen én realisme. We bouwen voort op wat er staat en maken gerichte keuzes om ook in de komende decennia waardevol te blijven.

In 2026 zetten we de eerste stappen in de uitvoering van onze nieuwe strategische koers. Daarbij bundelen we onze krachten meer dan voorheen over landsgrenzen heen. We werken aan een aantrekkelijke en toekomstbestendige portefeuille verzekeringsproducten. In België bereiden we de introductie van een nieuw verzekeringsproduct voor dat nabestaanden financiële rust en ondersteuning biedt bij aanvullende zorgen rond overlijden.

Onze medewerkers spelen hierin een centrale rol. Zij vormen het hart van onze organisatie. We bieden ruimte voor ontwikkeling, verantwoordelijkheid en initiatief, zodat zij hun werk met vakmanschap en betrokkenheid kunnen doen. In 2026 ontwikkelen we een visie op de competenties die nodig zijn voor de toekomst, zowel in leiderschap als binnen de organisatie als geheel.

Ook investeren we in technologie en in het verbeteren van processen, zodat we sneller kunnen inspelen op veranderingen en onze dienstverlening blijven ontwikkelen. We werken aan een modulair applicatielandschap dat flexibiliteit en toekomstbestendigheid ondersteunt.

Daarnaast blijft duurzaamheid een belangrijk onderdeel van onze koers. We zetten verdere stappen om onze ecologische voetafdruk te verkleinen en investeren in vitaliteit en duurzame inzetbaarheid van medewerkers.

Tot slot gaan we zorgvuldig om met onze middelen en bewaken we onze financiële basis. Dat helpt ons om onze diensten toegankelijk te houden en tegelijk te blijven investeren in kwaliteit, vernieuwing en de toekomst van onze organisatie.

Onze verzekerden staan centraal in alles wat we doen. Door blijvend te investeren in mensen, processen, producten en dienstverlening dragen we bij hun welzijn. Onze medewerkers, leveranciers en partners maken hierin dagelijks het verschil en daar zijn wij hen zeer dankbaar voor.

Eindhoven, 22 april 2026

De directie

Sandra Schellekens

Godelieve van Velsen